大多养猪企业半年业绩有点难看

也有企业扛住风险,牧原股份预计赚近百亿元

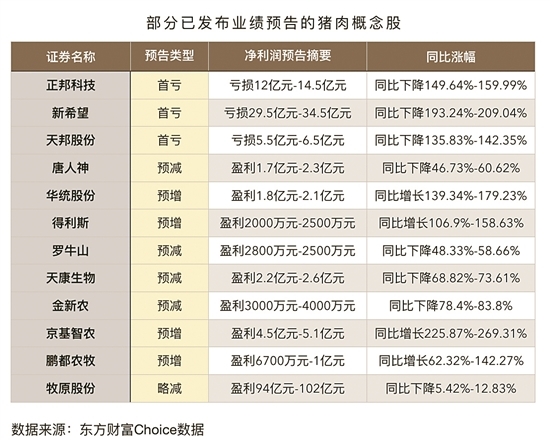

猪肉价格持续下行,让不少消费者直呼“小炒肉、回锅肉可以安排上了”,不过,生猪养殖企业的日子就没那么好过了。新希望(000876)预计上半年最大预亏额或将达到34.5亿元。此外,其余A股生猪养殖上市公司业绩也受到不同程度的冲击,生猪价格大幅下降、饲料原料价格上涨是猪业必须面对的现实。随着前两年行业全面扩产,“养猪皆赚”的时代或已过去。

新希望预亏最高达34.5亿元

新希望上半年业绩预期显示,公司上半年预亏29.5亿-34.5亿元,而上年同期盈利31.63亿元;每股收益亏损0.67元-0.87元,上年同期为盈利0.76元。

尽管生猪价格在上半年已连续数月呈现出下行态势,但龙头猪企如此巨幅的净利润亏损还是让投资者猝不及防。7月15日,新希望午后开盘即大跌,最大跌逾7%,最终收报12.95元,跌6.09%。7月16日,新希望继续低开低走,收报12.60元,再跌2.70%,总市值568.6亿元。在过去的十个月中,新希望的股价自历史最高点已跌去近70%,仅今年年内的跌幅就超过了40%。

关于巨亏原因,新希望表示,与去年同期相比,报告期内生猪销售价格大幅下降,叠加饲料原料价格上涨及疫情影响等因素,生猪养殖成本上升,导致猪产业亏损是本期经营业绩亏损的主要原因。另外,由于市场猪价较年初发生了较大幅度下跌,公司根据企业会计准则和谨慎性的要求,对目前存栏的消耗性生物资产按照成本与可变现净值孰低的原则作了减值测试,计提了10亿元左右的存货跌价准备。

事实上,除新希望外,根据目前已披露的半年度业绩预告,绝大部分上市猪企上半年都过得不太好。

其中,正邦科技预计上半年亏损12.0亿元–14.5亿元,而去年同期盈利24.17亿元。公司的出栏量稳居行业第二,产能持续释放。但受国内生猪市场价格下滑的影响,导致公司业绩阶段性承压。

天邦股份同样亏损幅度较大。公司上半年预计亏损5.5亿元–6.5亿元,而去年同期盈利15.35亿元。

牧原股份预计赚近百亿元

不过,即便是在猪肉价格的波谷阶段,也有一些企业扛住了风险。以“猪茅”牧原股份为例,公司上半年预计实现净利润111.0亿元-115.0亿元,归属于上市公司股东的净利润94亿元-102亿元,与上年同期107.84亿元的盈利相比减少了5.42%-12.83%。

在同类上市公司纷纷亏损的情况下,为何行业老大牧原股份还能大赚近百亿元的利润?分析人士认为,这或许与牧原股份的“全自养”模式有关,在这种模式下,公司的养殖成本比同行企业低了很多,毛利自然高出不少。

公开数据显示,一季度,牧原股份商品猪完全成本为每公斤16元多,二季度已下降至16元以下。另据华泰证券测算,牧原股份上半年商品猪完全成本低至15.50元-16元/公斤,位于行业前列。而其他猪企成本则高出很多,一季度新希望、正邦科技养殖完全成本分别达到20元/公斤、21-22元/公斤,温氏股份则超过22元/公斤。

牧原股份是我国最大的自育自繁自养大规模一体化的生猪养殖企业之一,也是我国最大的生猪育种企业之一。与行业其他公司相比,受益于“全自养”模式的牧原股份,目前养殖成本最低。而温氏股份、新希望、天邦科技等多采用“代养”模式。

短期猪价上涨缺乏动力

今年以来,猪肉价格连续下跌,发改委此前发布预警,6月21日-6月25日,全国平均猪粮比价为4.90∶1。按照《完善政府猪肉储备调节机制做好猪肉市场保供稳价工作预案》规定,已进入过度下跌一级预警区间(低于5∶1),中央和地方将启动猪肉储备收储工作。

根据华商储备商品管理中心7月18日发布的通知,将于7月21日进行2021年第三次中央储备冻猪肉收储,本次挂牌竞价交易2万吨。

中泰证券认为,收储可以创造短期需求,提振市场信心,但并不能解决中期供给过剩的局面。养殖主体不应将收储行为解读为猪价见底的唯一标准,进而进行再次盲目扩张。当前全国平均猪粮比价已进入从紧盯“猪粮比价”延伸到“能繁母猪存栏量变化率”“36个大中城市精瘦肉平均零售价格”等其他辅助指标,监控指标覆盖性更广,将有效避免单一价格指标短期失效的问题。预计“能繁母猪变动率”将是政策考虑的重要依据,该指标变化后才会出现收储规模的明显增加,猪价底部才会真正出现。

安信证券认为,随着国家托市信号的发出,有望缓解养殖端恐慌情绪,市场下行空间有限。但当前官方及屠宰企业冻肉储存仍旧充足,且天气升温使得终端消费低迷,市场存量消化缓慢,行业供需的失衡状况短期较难扭转,预计短期猪价上涨缺乏动力。

申万宏源指出,前期猪价大幅下跌,相关生猪养殖上市企业股价均经历大幅下跌,短期投资者可关注猪价反弹行情带来的板块性投资机会,中长期聚焦企业核心竞争优势与成长确定性,继续推荐养殖成本优势明显、出栏量快速增长预期明确的龙头企业。